新車ディーラーでローンでの購入で考えていると、とりあえず営業マンに勧められるのが「残価設定型ローン(残クレ)」。

CMやネットなどでよく宣伝しているやつですね。

新車では普通に買い方(支払い方法)の1つになってきていて、ディーラー系の中古車店でもローンなら残クレを勧めてくるようになってきています。

残クレなら「月々の支払が少なくて済む」っていうところが大きなメリットで、価格の高い車種でも買いやすい方法です。

そして、メーカーや車種によってキャンペーンなどで「金利が安い(特別金利)」っていうのもあって、それもメリットの1つですね。

ただ、何となく残クレって知っている人は多いと思いますが、ちゃんとした仕組み(内容)やデメリットなどを詳しく知っている人って少ないんじゃないでしょうか。

おっさんもお客様から「残クレってどうなん?本当にお得なん?」って感じの事をよく聞かれたりねします。

ただ、おっさんはいつも

「勧めるディーラーは得なんでしょうね。でもお客様にはって聞かれると、その人によって違いますね」

って感じの返事をしています。

正直、この「残価設定型ローン(残クレ)」は、その人の考え方や乗り方(使い方)、購入する車種によって正直、損なのか得なのかが大きく違ってきます。

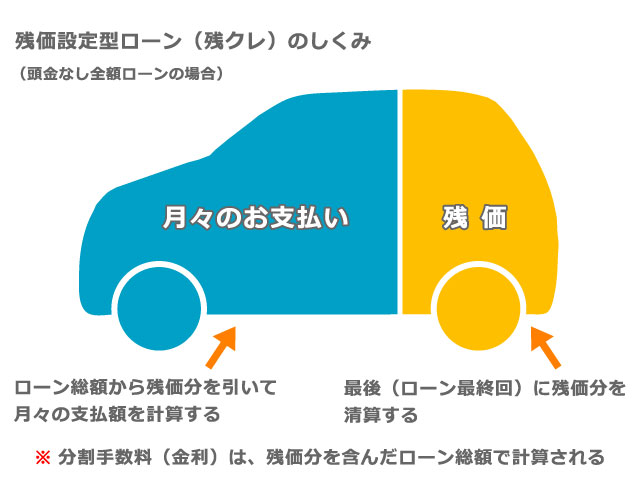

残クレの仕組み

おおまかに説明すると

下取り額を最初(購入時)に決めて、最後に車を返して(売って)ローン残額を一括返済することによって月々の支払額を安くするローン

です。逆にわかりにくいかな(^^;)

ざっとローンの流れを説明すると、まずは車の購入時にローン完了時点のその車の下取り価格を前もって設定(残価設定)します。

ローン年数(回数)はディーラーなどで異なりますが設定は3~5年ぐらいが多く、その中でお客様が月々の支払い額などを考えながら年数を決めます。

最終的に、購入額(合計金額)から頭金などを引いた額(ローン金額)から、残価設定分を差し引いて月々の支払い額が決まります。

当然ですが、総額から残価分を引いて月々の支払額を計算しますので、毎月の支払い額は少なくなりますね。

そして、ローンの終了時(最終支払い月)に残価設定した下取り額分(ローン残金)を

- ディーラーに返却(下取り)して新車に乗り換える

- 新車に乗り換えず、そのままディーラーに返却(買取りしてもらって手放す)

- 車を買い取って乗り続ける(残価分を一括返済するか中古車として再ローンを組む)

の、3つの中から選択して、これで残クレの契約は終了(ローン完済)になります。

簡単なイメージとしていうと、「個人リース」っぽい感じです。

ただ、実際の契約はリースの「車を借りる契約」ではなく、「最後に残価分を一括で清算するローン契約」です。

あくまでも、ローンを組んでいる金額は、総額(残価分を含んだ額)で支払い方法が通常のローンと違うというだけです。

例えば、ローンの支払方法で「ボーナス払いをすると月々の支払い額が少なくなる」っていうのと同じような仕組みです。

なので、「車を安く買える」とか「通常のローンよりお得」といったものではなく、月々の支払額を少なくするための1つのローン方法です。

なぜ、新車ディーラーは残クレを勧めてくるの?

はい、答えからいうと、単純に売る側(ディーラー)にメリットがあるだからです。

単純に残クレ自体が儲かるってモノではなく、新車を売るっていう商売(方法)として、いろいろメリットがあるからです。

商売としてメリットがある勧め方(売り方)をするっていうのは当たり前ですよね。

正直、勧める側からすれば、お客様は得なのどうかは、2の次3の次って感じの売り方やなぁっておっさんは思っています。

それでは、勧める側(ディーラー)にどんなメリットがあるというと

単純に売りやすくなる

ローンで購入を考えている人は「月々の支払い額」が一番気になるところですよね。

とくに、頭金(現金)も少なくローン金額(残金)が多い場合は、ローン年数を増やしても月々の支払額はけっこうな額になっちゃいます。

そんな時に「月々の支払が少ない方法があります!」って勧められたら、それじゃ買っちゃおうかなぁって思ってしまいますよね。

でも正直、詳しく残クレの仕組みを知らない人にとっては「月々の支払い額が安くなる」=「安く買えた、お得」っていう単純な思い込みです。

ただローンでの購入の場合、こういうので新車ってすごく売れやすくなるんですよね。

もちろん、営業マンはしっかりと内容を説明していると思いますが、ちゃんと理解して納得して残クレにしている人は少ないと思います。

定期的に新車の乗り換えが望める

これ、残クレを勧める理由の中で一番大きなところやと思います。

ローン契約終了時に車(残価分)をどうするかっていうのでいくつか選択肢はありますが、一番多いのは「新車に乗り換える」です。

また、同じ店で残クレを使って新車を買うっていうのが多いです。

正直、「買い取って(残価分を支払って)、その車を乗り続ける」って人って、けっこう少ないと思います。

っていうか、残価分を支払って乗り続けるのであれば残クレは逆に損かもしれないです。

そもそも、初めに頭金を入れてローン額を少なくするか、ローン年数を長くして月々を安くしたほうが分かりやすくていいと思います。

それと、再ローンをして乗り続ける場合も、その時は“中古車ローン”になるので、金利も通常よりも高くなる場合が多く、たぶん“損”です。

もう1つの「車を返却する」って選択もありますが、これも少ないですね。

ただ、今の車を売って(返却して)他の車種(メーカー)の車に乗り換えるなどの考えの人は多いと思います。

しかし、残クレ終了時には購入したディーラーに行って車(残価分)の相談をしないといけないので、その時に同ディーラーの販売車種をかなり勧めてきます。

乗り換えるにしても、他の車種(メーカー)と迷っているのであれば、値引きやサービスなど良い条件を出してきます。

それに、車にキズや事故歴があって返却する時に追金をしないといけない場合も、「返却」と「同じディーラーで乗り換える」で条件を変えてくることがあります。

なので結局、同じディーラーで、また新車を買うようになることが多いです。

ディーラーからすれば、とりあえず残クレにしとけば必ず定期的にお客様と新車の交渉できる機会がありますし、乗り換えてもらう可能性が非常に高くなります。

やっぱり、ディーラーにとってはメリットしかないですよね。

残クレってどんな人がお得なローン?

上記の説明では、売る側(ディーラー)しかメリットが無さそうな書き方ですが、もちろん買う側(お客様)にもメリットはあります。

ただ、「残クレにするほうが絶対得な人」ってと意外と少ないかなぁって思います。

おっさんが思う残クレにしたほがイイ人(お得って人)って

- 毎回、ローンで新車を買うけど、すぐ新しい車が欲しくなり定期的に新車を乗り換える人

- とくに車種にこだわりが無く、いつも新型で人気でお得に買える車を買う人

- メンテナンス(オイル交換や点検)・修理など、全てディーラーに任している人

って感じで、そもそも通常のローンであってもローン途中で下取りに出してローンを一括返済して乗り換えるって人であれば、残クレのほうが条件が良いと思います。

とくに車種にこだわりが無ければ、残クレ独自の「低金利キャンペーン」や「期間限定のお買い得車」を選ぶことによって、お得な買い物が出来ます。

それに残クレってディーラー(メーカー)によって、いろいろな付加サービス(カードのポイント還元など)があります。

定期的な乗り換え方によっては、かなりお得なローン方法かもしれませんね。

残クレをおすすめしない人

まぁ簡単に言えば、上記で説明した人に当てはまらない人ってところです(^^;)

正直、「月々の支払が安いから」ってだけで、他の支払い方法を考えずに残クレを選んだって人は最終的に“損する”可能性が高いと思います。

実際、最後(ローン終了時)に「あれ、失敗したかなぁ…」ってなる事が多いです。

それと新車はディーラーで買うけど、修理や売却時は、自分の知っている車屋(修理屋)や他の店でって人も、おすすめ出来ないかぁって感じです。

残クレの契約内容にもよりますが、事故での鈑金修理なで条件があったりして何かあった時に、まずディーラーに聞かないといけないってこともあったりします。

こういうのって、けっこう面倒くさいですし、他の店で修理したりするのにディーラーに連絡しづらいですよね(^^;)

残クレに関しては、おっさんもお得意様から聞かれることが多いですが、そもそもちょっと迷って他の店に聞くぐらいなので「NO」って答えしかないですよね(^^;)

まとめ

上記で説明したように、この「残価設定型ローン(残クレ)」は、あくまでもローンの方法(ローン商品)の1つです。

決して、通常のローン(オートローン)よりもお得になるローンっていうモノではないです。

やっぱり、どのローン方法にするのかはお客様の考え方次第ってところが大きいです。

ただ、単純に通常のローンと比較して決めるっていうのも、メーカー(ディーラー)によって仕組みや特権が違うのでなかなか難しいと思います。

ネットで検索してみるといろいろ比較しているサイトがあったりするので、じっくり調べてみてはいかがでしょうか。

けっこう、通常ローンと金利や総支払額の比較をしているサイトもありますが一般的すぎて、その人にあてはまるかどうかは微妙ですけど(^^;)

でも新車って、やっぱり高い買い物なので、面倒くさがらす失敗しない自分に合った支払い方法を見つけるのは大事です。