自動車保険では、補償の範囲(補償の対象となる人)の説明や等級の引継ぎ(被保険者の変更)の時などに「同居の親族」という言葉がよく出てきます。

おっさんも保険代理店をしているので、お客様に保険の内容を説明する時には「同居の親族」という言葉をよく使いますね。

たぶん多くの人は、何となくそのままの言葉のとおり「一緒に住んでる家族の事なんやろなぁ」ってぐらいで理解しているんじゃないでしょうか。

たしかに一般的に多い家族構成や家屋であれば、とくに「同居の親族」の内容(範囲)を分かっていなくても何となくの理解で問題ないと思います。

ただ、二世帯住宅や親戚との同居、敷地内に家屋が多数ある場合などは内容をしっかり理解していないと要注意です。

自動車保険でいう「同居の親族」の範囲はちゃんと定義されていますので、その範囲を外れてしまうと保障の対象外になってしまいます。

そこで、おっさんが「同居の親族」について解かりやすく説明していきます。

「同居の親族」の定義(範囲)って共通?

保険でいう「同居」の定義(範囲)については、ほとんどの保険会社で同じような内容になっています。

ただ、完全に全ての保険会社で統一されているって事では無いので、保険料がかなり安いダイレクト保険などは独自の定義になっているかもしれません。

代理店型の保険会社はあまり気にする事は無いですが、ダイレクト保険などで加入している場合は、ちょっと保険会社に確認が必要ですね。

また「親族」の範囲については、保険だけの用語ではなく法律(民法)で定義されています。

保険会社独自の定義ではなく法律での定義になっている(準ずる)ので、ほとんどの保険会社で内容は同じで分かりやすいと思います。

やっぱり、「親族」よりも「同居」の範囲については、保険会社(業界)での解釈になるので個人で判断するのは少しややこしいかもしれませんね。

同居の解釈(定義)

自動車保険でいう「同居」とは、同一家屋に居住している状態をいいます。

そして、同居の解釈(判断方法)としては

- 生計の同一性や扶養関係等の有無または、住民票記載の有無は問わない

- 生活の拠点(実際に住んでいる家)の確認方法は、公共料金やクレジットカード、携帯料金の請求書が送付先や生活用動産(家具や衣服等)の所在によって判断。

- 同一家屋とは、建物の主要構造のうち、外壁、柱、屋根、小屋組、はりのいずれも独立して具備したものを1単位の同一家屋とする。

ってところで、ほとんどの保険会社はこのような解釈(定義)になっています。

ただ、これだけでは判断が難しいので具体的なケースも説明されています。

一般的に同居と判断されるケース

- 同一敷地内の台所等の生活用設備を有さない「はなれ」、独立した建物である「勉強部屋」などに居住している場合

- 二世帯住宅だけど玄関や、寝室を除く生活用設備(キッチンなど)は共有している場合

- 短期間の出稼ぎなどで一時的に別居の状態

一般的に別居と判断されるケース

- 住所は一緒でもマンション等の集合住宅で各個室の区分が明確な場合

- 同一敷地内であるが、別家屋の住居の場合(生計の同一性は問わない)

- 単身赴任・就学のために下宿している子

- 二世帯住宅で生活用設備を共有していない場合(キッチンなどは別)

上記のような一般的なケースを判断材料にして「同居」の判断をします。

しかし、保険会社ごとの少し内容が違う場合もあるので、保険会社に具体的な状況を説明して「同居」になるのかを確認する必要があります。

とくに住民票記載とは違う生活の拠点(実際に住んでいる家)の確認方法(保険会社への証明)は、難しいので要注意です!

「親族」の定義

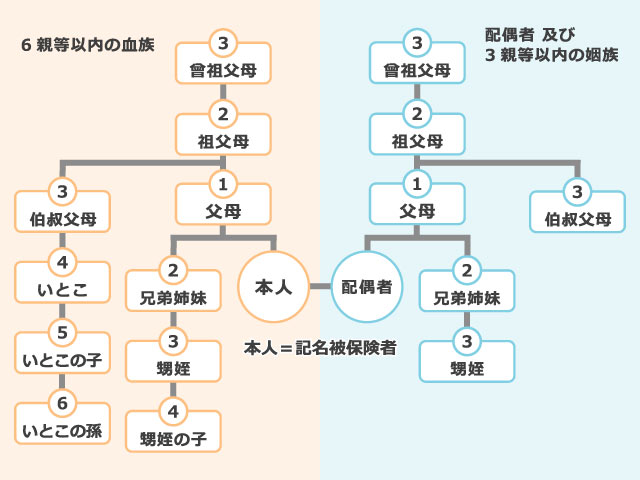

親族とは「6親等内の血族」、「配偶者」および「3親等内の姻族」をいいます。

「親族」の定義は、とくにややこしいって事はなく説明分のそのままですね。

具体的に説明すると

「血族」は本人を基点として算定

- 1親等の血族 「父母・子供」

- 2親等の血族 「祖父母・孫・兄弟姉妹」

- 3親等の血族 「曾祖父母・ひ孫・おじおば・甥姪」など

- 4親等の血族 「高祖父母・玄孫・いとこ・甥姪の子」など

「姻族」は配偶者を基点として算定

- 1親等の姻族 「配偶者の父母・子の配偶者」

- 2親等の姻族 「配偶者の兄弟姉妹・祖父母」など

- 3親等の姻族 「配偶者の曾祖父母・ひ孫の配偶者」など

といった感じです。一般的な考え方の親族であればこの範囲内です。

配偶者は親等がありませんので、血族でもなく姻族でもなく「親族」となります。

配偶者の範囲

単純に配偶者とは「結婚(婚姻)している相手」です。

そして、多くの保険会社で「内縁の相手」や「同性パートナー」も配偶者に含まれます。

内縁関係(事実婚)などで配偶者としての範囲や条件は保険会社ごとで少し異なりますが、多くの保険会社で同じような内容(要件と確認方法)になっています。

配偶者の範囲

- 婚姻の届出をしていないが事実上婚姻関係と同様の事情にある者

- 戸籍上の性別が同一であるが婚姻関係と異ならない程度の実質を備える状態にある者

配偶者としての要件

- 両者が婚姻意思(同性パートナーの場合は、パートナー関係を将来にわたり継続する意思)をもっていること

- 同居により夫婦同様の共同生活を送っていること

ってところです。

注意点

内縁の相手や同性パートナーを配偶者とみなす場合、契約時(更新時)や事故が起きた時に事実確認の資料(証明)などが必要になる場合もあります。

この辺りの対応(確認作業や資料の提出など)は保険会社で少し違っていて、事故時の場合は「事故の状況・補償内容」によっても違ってくると思います。

それに保険会社によって「配偶者の定義」や「事実婚の考え方」も少し違ってきますので、加入(更新)する時に保険会社の必ず確認をしたほうがいいですね。

おっさんは代理店として、事実上婚姻関係(内縁関係など)を配偶者とみなして保険契約する場合は、保険会社(所属支社)にしつこいほど確認しています。

保険会社は、契約の時にはマニュアルの条件に合致していれば、簡単に「大丈夫ですよ。配偶者とみなされます」などの返事が返ってくると思います。

しかし、実際には事故を起こした時などにトラブルになるケースもあったりする要注意です。

ちなみに「内縁関係」については ↓↓↓

まとめ

自動車保険では、保障の対象者(被保険者)を決める「同居の親族」は重要なところなので定義(解釈)があります。

ただ実際には、保険会社(代理店)が判断する時って、あいまいなところが多いです。

保険加入・更新の窓口(代理店など)では、マニュアルでの判断になることがほとんどなので、上記で説明した内容を満たしていれば基本的には「同居の親族」になります。

しかし、人によっていろいろなケースの同居があるので、マニュアルだけでの判断が出来ない場合も多いです。

その場合は、保険会社の担当(支社)がいろいろ調べて、なるべくマニュアルにあった個々の判断(解釈)になることが多いです。

仮に、その判断が間違っていても保険会社として一度OKをしているので、契約時と事故時の同居の状況が変わっていなければ保障が適用されないってことはないと思います。

なので、自分が住んでいる家の状況で「同居の親族」について不安を感じることがあれば、個人で調べたりして判断せずに必ず保険会社に確認するべきですね。

もちろん、保険契約中に同居の状況が変わったのであれば、そのたびに保険会社に連絡して「保障の対象者」を確認する必要があります。