自動車保険で車両保険を付ける時に設定しないといけないのが「免責金額」。

保険証券の車両保険の内容欄に記載されている「0-10」とか「5-10」ってやつです。

でも、この「免責金額」の事を理解していない人ってけっこう多いんですよね。

たぶん、保険の契約時にちゃんと説明されているとは思うけど、話の流れで何となく「それでええわぁ」ってなっている人が多いからやと思います。

っていうのも「免責金額」によって保険料が変わってくるので、とりあえず保険料重視で決めるとか、保険屋のおすすめやからって感じの決め方が多かったからですね。

ただ、少し前まではその「何となく決めてたけど」でも、あんまり問題なかったんじゃないかなぁって感じでした。

でも!

この「免責金額」の選び方って年々、かなり重要になってきていると思います!

結論(おすすめ)からいうと今は「0-10」にしときなはれ!って感じです。

そこで、車屋の保険代理店のおっさんの「免責金額」に対する考え方を話していきます。

車両保険の免責金額とは?

まずは、ちょこっと「免責」と「金額設定の見方」の説明。

まず、「免責って何?」って聞かれて、簡単に答えるのであれば

事故時に保険会社から支払われる保険金額から引かれる金額(自己負担額)

そして、免責金額の設定は「保険料や車の使い方」「保険の考え方など」で保険契約時にお客様が決める(設定する)ものです。

免責がかかる場合の具体例

車両保険での修理で「修理費用が50万円」だとして「保険協定額(最終的に決まった損害額)も50万円」だどします。その場合は

- 免責金額が5万円の設定であれば、その分が引かれて45円万

- 免責金額が0円であれば全額(損害額)の50万円

が保険会社保から支払われます。

単純に、免責金額が5万円の場合、修理費用が50万円なので本人(お客様)が5万円を自腹(自己負担)となり、修理した車屋に払わないといけないです。

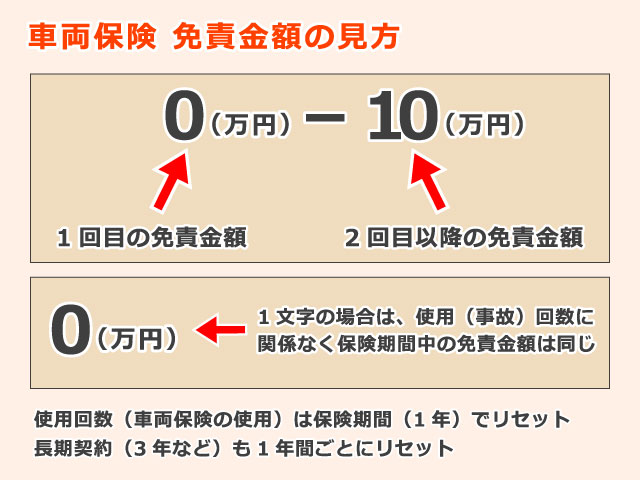

免責の金額設定(記載)の見方

この見方(意味)がイマイチ分からないって人は多いと思います。

事故が起きて車両保険を使う時に、もう一回説明をうけて「あ、そうなんや」ってなる人が多いんじゃないんでしょうか(^^;)

多いケースは、「0-10」や「5-10」って感じで免責金額を設定していて

1回目の使用(事故)で○○円(左の数字)、2回目以降が○○円(右の数字)

という内容(意味)です。

「0万円」などの場合は、使用回数に関係なく一律、免責金額はコレって内容です。

この一律の免責金額の記載は「0万円」や「0-0」など、保険会社によって違いますが、内容は一緒ですね。

この使用(事故)の回数は、保契約険期間(基本は1年)でカウントされ、更新すればリセットされます。

長期契約(3年など)の場合も、1年単位でリセットされます。

免責金額の設定の考え方

そりゃ、事故を起こして保険を使う時は自己負担ってないほうがいいですよね。

でも、この免責金額の設定によって、けっこう保険料が違ってきます。

もちろん、免責金額が低いほど自己負担も少なくなり、お客様からすれば保険を使いやすくなって、保険使用率が増えるので保険料は高くなります。

なので、その人の保険料の予算、車種や車の使い方、保険の考え方で「この金額の設定が良い」っていう決め方になります。

まぁ、「この設定が絶対良い!間違いないですよ」っていうのはなく、あくまでもお客様の考え方で決めるって感じです。

ただ、任意で細かく設定も出来ますが、「0-10」や「5-10」が一般的(保険屋がオススメする金額)で、多くの人がこの設定やと思います。

なので、とくに自分の思う金額がなかれば、この2つのどっちかを選ぶって感じです。

それと、車両保険のタイプ(種類)で

- 保険料の高い「一般」なら自損事故も対応できるので、ここはケチらず「0-10」

- 盗難や大事故の為で保険料も抑えてって感じの「車対車+A」なら「5-10」

って感じで選ぶ人が多いですね。

ちなみに車両保険の内容(条件)については↓↓↓

金額設定の判断材料に自然災害も考える!

おっさんは車屋の保険代理店として数年前までは

- 車両保険のタイプ(「一般」か「車対車+A」か)

- 保険全体の内容(ガッツリ安心の内容か、とりあえず安くって感じか)

- 現在の等級(保険を使った時に今後どれだけ保険料が上がるか)

- 車両保険を付ける目的(新車だからとか盗難が心配とか)

- 過去の保険使用率(事故が多いとか、車上荒らしの多い地域とか)

などなど、そのお客様の状況を考えておすすめの設定金額を説明していました。

まぁ、車屋の保険屋としてはベタな考え方(設定材料)やと思います。

とくに「車両保険を付ける目的」っていうのがポイントで、大きな被害(盗難や大事故)の為か、新車だからちょっとぶつけた時の為とか。

単純に「とりあえず保険はお守りやから」って考えなのか、「普段使いでも使う可能性があるから」ってところですね。

でも、この中で、1つ抜けている事(どうするか考える材料)があります。それは

自然災害(台風など)での車両の損害(被害)

です!年々、大きな台風(洪水)などが多くなり、自然災害で車両保険を使うケースが多くなってきました。

なので、これからは車両保険を付ける目的の1つに「台風や洪水などの自然災害が起きた時の為」って考えを頭に入れておく必要があります。

一般条件の場合などは「地震・噴火・津波危険車両全損時一時金特約」などの特約があります。(名前は保険会社によって違います)

スポンサーリンク

自然災害での使用は保険料の割り増しは少ない

自動車保険は、保険を使うと翌年からの保険料がグッと上がっちゃいますね。

車両保険も同じで、相手がいる交通事故や自損での車両損害での保険請求をした場合、1事故につき3等級下がり、さらに3年間は保険料が割増になります。

なので、修理費用(損害額)で保険料が高くなっても保険を使ったほうが良いか、保険を使わず自腹で修理したほうが良いか計算しないといけないです。

等級(割引率)や保険内容によって違いますが、5~15万ぐらいの修理代であれば保険料の事を考えて保険を使わないほうが良いってケースが多いです。

ただ、「自然災害(地震・津波は除く)」「盗難・いたずら」「飛び石などの他物の衝突」などは、1等級ダウン・1年間の保険料の割り増しになります。

交通事故などでの保険使用に比べると、翌年からの保険料の割り増しが少ないので、損害額が低い場合でも使いやすいところがポイントです。

ただ、ここでやっぱり問題(お客様の負担)になるのが免責金額ですね。

これからは「0-10」がおすすめ!

ここからは、おっさんの車屋の保険代理店としての考え方です。

正直、今までは台風などの自然災害が起きた時の為に車両保険に入っておくっていう考え方は正直あまりなかったです。

とくにおっさんの住んでいる大阪は台風や洪水での車両の被害が過去にほとんどなかったので、お客様に対しても説明はパンフレットどおりの説明って感じでした。

でも、平成30年9月の大型台風(第21号)で関西で多くの車両に被害(いろいろな損害)が出てしまいました。

とくに、モノ(家の屋根の破片やゴミ箱などいろいろな物体)が飛んできて、ボディーにキズが付いたりフロントガラスが割れたりした損害が、かなり多かったです。

おっさんの店でもボディーの一部の鈑金塗装やフロントガラス交換っていうのが多く、修理費用も10万前後っていうのが多かったです。

この時に車両保険に入っている人は保険を使おうってなったのですが免責金額(5-10など)がある人は、やっぱり免責があるとキツいなぁってなっちゃいました。

10万円前後の修理代で免責を払っていたら保険を使う意味もあんまりないですし、不意の数万円の出費もイタいですよね。

それに、もっと高い修理代(保険金)であれば、車屋の努力(値引き)としてお客様の負担金を少なく出来るかもしれませんが、10万円前後ではなかなか難しいです。

なので、自然災害の事も考えて車両保険に入るのであれば免責金額は「0-10」か「0-0」じゃないと保険の意味が無いなぁって感じになりました。

こういう事があって、おっさんも車両保険の考え方(おすすめの仕方)も変わり、保険料が少し高くなっても免責金額は「0-10」をおすすめするようになりました。

っていうか、保険修理も受けている車屋の保険代理店しては、これからは「0-10」一択でしょ!って感じです。

まとめ

今では自動車保険の更新の時、車両保険に入っていて免責金額が「5-10」などのお客様全員に「0-10」の変更をおっさんはおすすめしています。

もちろん、上記で説明した内容をちゃんとお客様に説明してからです。

ただ、やっぱりお客様の中には

「スゴイ台風来るのって何十年に1回ぐらいやで、自然災害は大丈夫やろ」

って感じで、免責金額「0-10」は必要ない、それより少しでも保険料を安くって希望される人もいます。

そこは、保険に加入する本人の考え方なので間違いでもないです。保険料を支払うのもお客様ですし。

それに、これから自然災害が多くなるっていうのも絶対ではないですし、人それぞれの考え方(住んでいる地域とか)次第ってところもあります。

ただ、自然災害で車両保険を使われる事が多くなったのは事実です。

修理金額の低いけど保険を使おうって考えた時に免責金額があって「免責あるのキツいなぁ」って思った人が多かったのも事実です。

なので、保険代理店としてっていうのもあるけど、車屋としても「これからは車両保険に入るなら免責金額は0万円(0-10など)」がおすすめやと思います!